- Главная

- Новости

Новости

30.03.2026

13:09

768

Хотите забыть о будничной рутине, от души посмеяться и зарядиться позитивом?

30.03.2026

12:06

493

Смоленской области на минувшей неделе (23.03.2026 г. – 29.03.2026 г.)

Подробнее

30.03.2026

10:47

383

Космический настрой и футбольная страсть — так можно описать турнир 26 марта!

Подробнее

30.03.2026

09:47

310

С 1 апреля 2026 года вступает в силу Приказ Минфина России от 16.05.2025 № 58н, который отменяет действовавший ранее Приказ Минфина России от 12.11.2013 № 107н.

Подробнее

30.03.2026

09:23

307

30 апреля 2026 завершается декларационная кампания для обязанных принять в ней участие. Представить форму 3-НДФЛ обязаны индивидуальные предприниматели, частнопрактикующие нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица. Подать декларацию также необходимо, если в отчетный период налогоплательщик продал недвижимость, иное имущество, которые были в собственности менее минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Оплатить исчисленный в декларации НДФЛ нужно не позднее 15 июля 2026 года.

Подробнее

27.03.2026

12:29

1153

Ваш самоотверженный труд и верность служебному долгу — залог безопасности и стабильности нашего общества.

Подробнее

26.03.2026

12:31

673

25 марта 2026 года в Ершичском муниципальном округе Смоленской области состоялся семинар-совещание для индивидуальных предпринимателей (в том числе в сфере сельского хозяйства), крестьянских (фермерских) хозяйств, личных подсобных хозяйств, а также для граждан (физических лиц) со специалистами Центра сельскохозяйственного консультирования, АО «Россельхозбанк», Фонда поддержки предпринимательства и заместителем Главы муниципального образования «Ершичский муниципальный округ» Смоленской области.

Подробнее

26.03.2026

10:53

157

Накануне Дня работника культуры в Центре досуга прошёл тёплый и душевный вечер в честь тех, кто делает нашу жизнь ярче и насыщеннее!

Подробнее

26.03.2026

10:28

693

25 марта в Доме музыки царила особая атмосфера — чествовали тех, кто делает Смоленщину культурной и яркой!

Подробнее

25.03.2026

15:00

802

Дорогие жители Ершичского округа, руководители предприятий и предприниматели!

Подробнее

25.03.2026

11:48

819

Несовершеннолетние не могут управлять автомобилем, мотоциклом, скутером, квадроциклом или питбайком без водительского удостоверения — эти транспортные средства считаются источниками повышенного риска. Разберём правовые последствия подробнее.

Подробнее

24.03.2026

16:50

918

С 1 марта 2026 года вступают в силу поправки к Закону о защите прав потребителей (новая статья 10.1), обязывающие предпринимателей оформлять информацию для покупателей преимущественно на русском языке.

Подробнее

24.03.2026

13:56

841

На состоявшемся в минувший понедельник плановом совещании по уже сложившемуся сценарию слово для отчёта о проделанной работе за неделю и рабочих планах на предстоящую глава округа Максим Пядин предоставил Алле Пуликовой.

Подробнее

24.03.2026

13:03

834

Социальный контракт - это мера поддержки для граждан с низким уровнем дохода или безработных. По правилам программы орган соцзащиты обязуется оказать финансовую помощь, а заявитель – грамотно распорядиться деньгами и выйти на стабильный источник дохода. Например, пройти обучение, трудоустроиться или начать свое дело.

Подробнее

24.03.2026

13:00

814

Программа «Первый старт», запущенная в 2024 году, нацелена на рост числа малых и средних предприятий в Смоленской области и занимается поддержкой начинающих предпринимателей. В 2024 году благодаря её реализации в муниципальном образовании «Ершичский муниципальный округ» адресную помощь получили бизнесмены, которые сейчас успешно занимаются своим делом в самых разных сферах.

Подробнее

24.03.2026

12:56

817

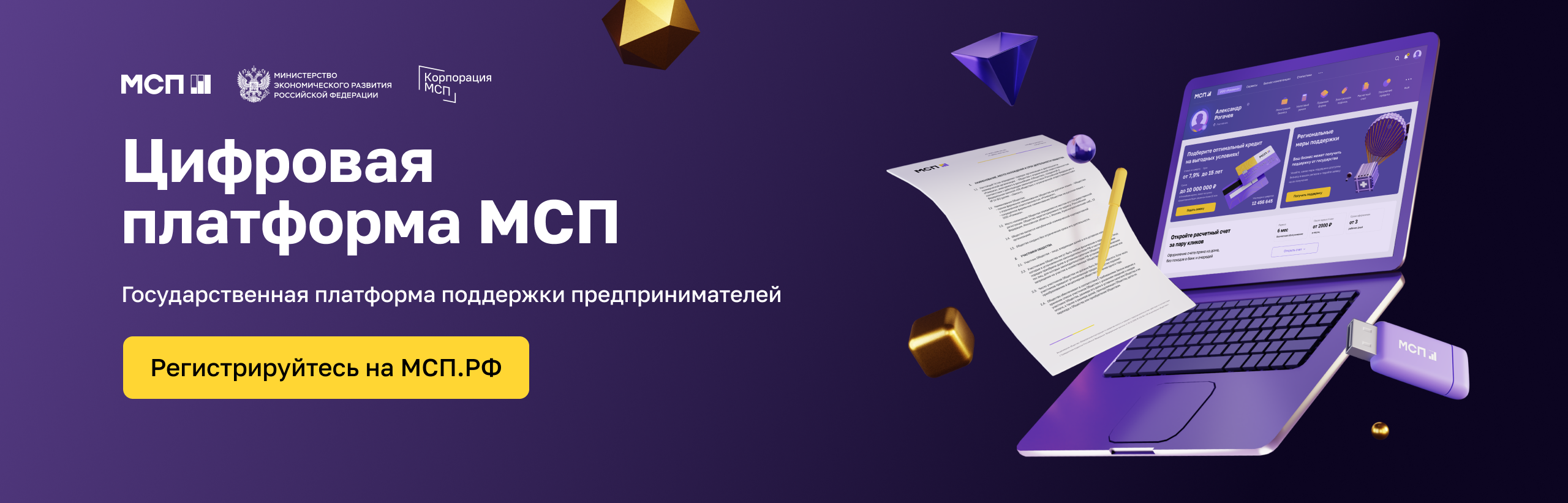

Одним из условий для получения мер государственной поддержки является регистрация компании или ИП в Едином реестре субъектов малого и среднего предпринимательства (Реестр МСП). Информация о компании попадает в реестр автоматически на основании сведений ЕГРЮЛ, ЕГРИП и данных налогового учёта.

Подробнее

Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь? Столкнулись с проблемой — сообщите о ней!