- Главная

- Налоговая инспекция информирует:

Налоговая инспекция информирует:

Уважаемые земляки!

О прведении конкурса на лучшее освещение налоговой тематики в средствах массовой информации Смоленской области.

Межрайонная МФНС России №1 по Смоленской облатсти информирует, что в челях оъективного освещения деятельности налоговых органов и действующего налогового законодательства в печатных и электронных средствах массовой информауии, повышения налоговой культуры населения, активизации деятельности СМИ по формированию положительного образа честного налогоплательщика УФНС России по Смоленской области проводит конкурс на лучшее освещение налоговой тематики в средствах массовой информации Смоленской области.

Уважаемые земляки!

Воспользуйтесь возможностями Интернет-сервиса «Личный кабинет налогоплательщика для физических лиц».

Декларационная кампания 2013 года.

О декларировании доходов физическими лицами

С 1 января 2013 года начинается декларационная кампания - 2013года для отдельных категорий граждан, у которых в соответствии со ст.227 и ст.228 Налогового кодекса РФ возникла обязанность представления налоговой декларации по налогу на доходы физических лиц.

Кто обязан декларировать доходы,

полученные в 2012 году?

- Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности;

- физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению;

- физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 настоящего Кодекса, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 Налогового кодекса РФ, когда такие доходы не подлежат налогообложению;

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядок ее заполнения утверждены Приказом ФНС России от 10.11.2011 N ММВ- 7-3/760@.

Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в бюджет, в порядке, установленном ст.225 НК РФ, и обязаны представить в налоговый орган по месту своего учета налоговую декларацию не позднее 30 апреля 2013 года; сумма налога уплачивается в срок не позднее 15 июля 2013 года.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

В случае нарушения сроков представления декларации или уплаты налога к нарушителям будут применены санкции в соответствии с действующим законодательством.

Физические лица, не обязанные подавать декларацию, имеют право ее представить по собственной инициативе. Декларация, в частности, может быть подана для получения:

- стандартных налоговых вычетов (в случае, если в течение налогового периода они налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено ст. 218 НК РФ);

- социальных налоговых вычетов (при оплате лечения, обучения; перечислении собственных средств на благотворительные цели, на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование, а также на дополнительные страховые взносы на накопительную часть трудовой пенсии);

- имущественных налоговых вычетов при продаже имущества или приобретении жилья;

- профессиональных налоговых вычетов по доходам, полученным за выполнение работ (оказание услуг) по договорам гражданско-правового характера, а также авторским вознаграждениям или вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов (если такие вычеты не были предоставлены налоговыми агентами).

Налогоплательщики, претендующие на получение социальных и имущественных налоговых вычетов, а также физические лица, не использовавшие в течение года полностью свое право на получение стандартных налоговых вычетов, в соответствии с п.2 ст.229 НК РФ вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года, без ограничения по срокам.

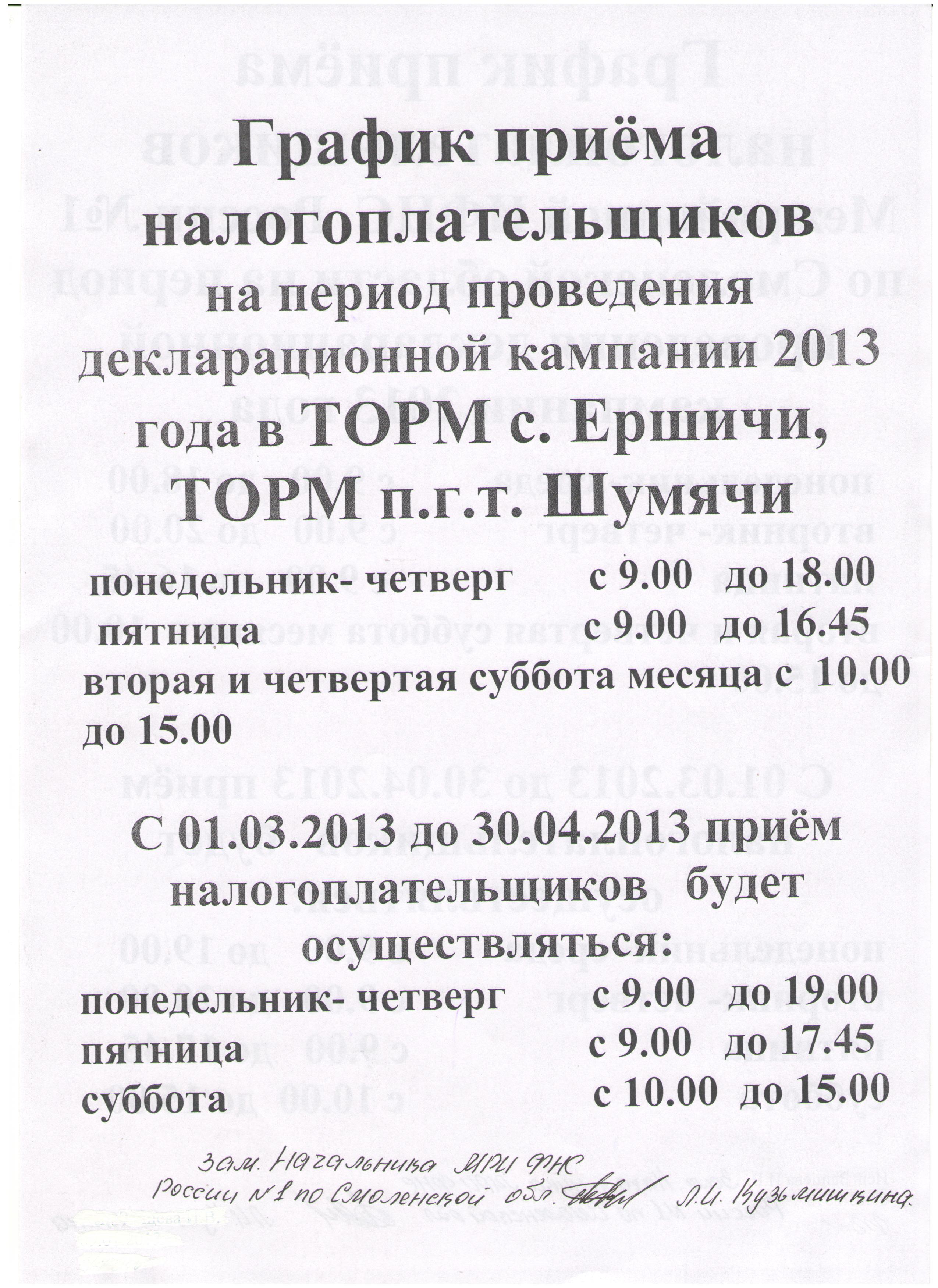

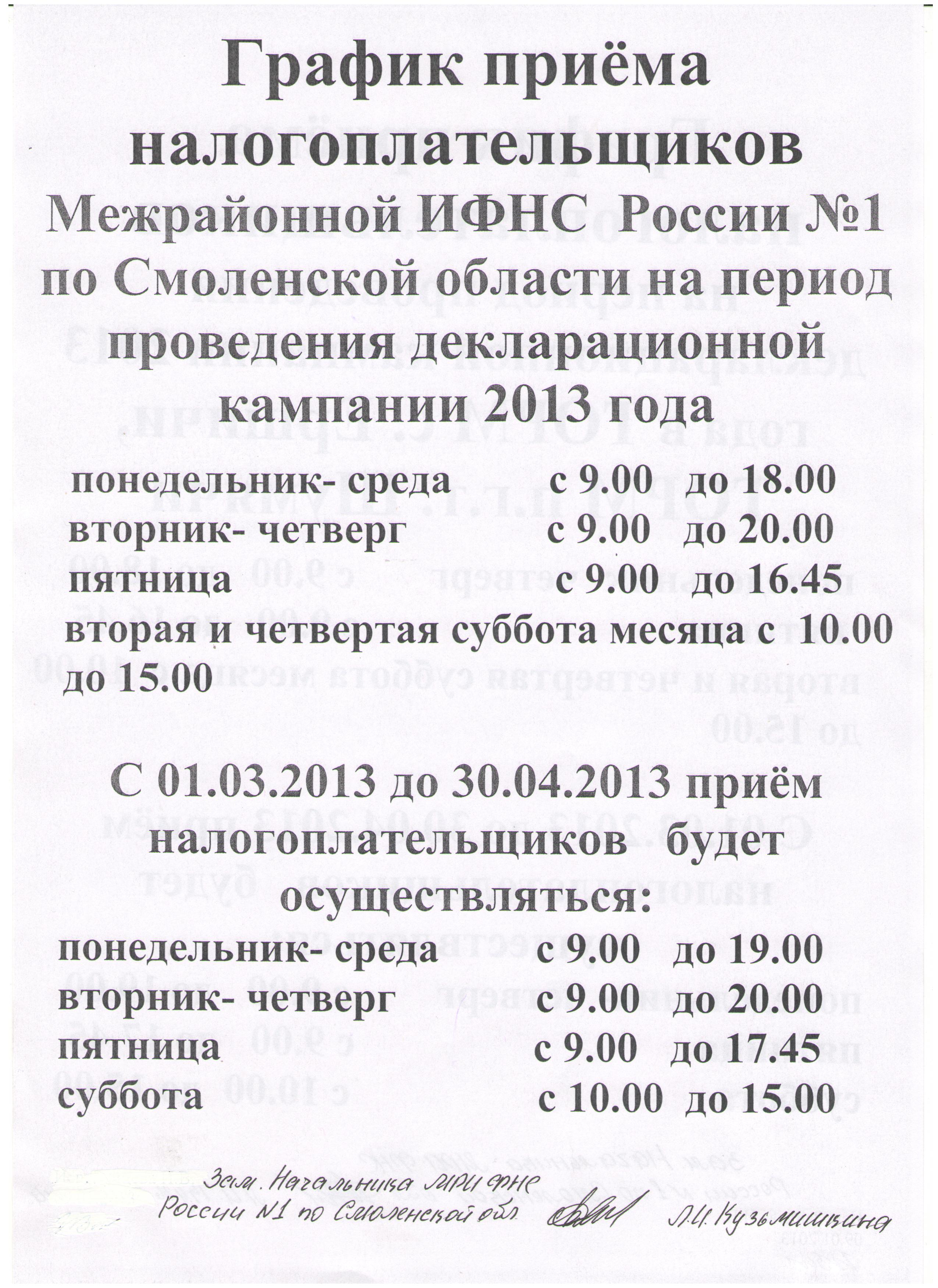

Прием налоговых деклараций по форме №3-НДФЛ от физических лиц, обязанных продекларировать полученные в 2013 году доходы, будет осуществляться в период проведения декларационной кампании:

- Офисе Межрайонной ИФНС России №1 по Смоленской области г. Рославль, ул. Пролетарская, дом 93;

- ТОРМ г. Десногорск, 2-й микрорайон, дом 1;

- ТОРМ с. Ершичи, ул. Гагарина, дом 20;

- ТОРМ п.г.т. Шумячи, ул. Советская, дом 76, каб.№18 .

Консультации по вопросам представления деклараций можно получить в этих консультационных пунктах или по телефонам:

- Офисе Инспекции г. Рославле (8-48134)6-42-67;

- ТОРМ г. Десногорск (8-48153)7-46-95;

- ТОРМ с. Ершичи (8-48155)2-19-65;

- ТОРМ п.г.т. Шумячи (8-48133) 4-13-54.

- телефону «горячей линии» (8-48134)4-09-84

В информационном зале налоговой инспекции и ТОРМ в помощь налогоплательщикам оформлены стенды и образцы заполнения декларации по форме №3-НДФЛ.

Налогоплательщики - физические лица имеют возможность представить налоговую декларацию:

- в электронной форме по телекоммуникационным каналам связи с ЭЦП;

- на бумажном носителе;

- на бумажном носителе с использованием двухмерного штрих-кода.

Программное обеспечение по формированию налоговой декларации (расчета), в том числе со штрих-кодом, можно приобрести бесплатно в налоговой инспекции («гостевой» компьютер в холле инспекции и ТОРМ), имея при себе диск СD или флэш-карту.

Декларация может быть представлена лично, через уполномоченных представителей (доверенных лиц) или почтовым отправлением с описью вложения, в электронном виде, в том числе через Единый портал государственных и муниципальных услуг

(эл. адрес: www.gosusulugi.ru).

Информацию по вопросам декларирования доходов физических лиц можно найти на сайте ФНС России – www.nalog.ru , УФНС России по Смоленской области – www.r67.nalog.ru

ВНИМАНИЕ налогоплательщики!!!!!

Создание Единого регистрационного центра